Bethmanns Monetarismuskritik

Text von Regula Heinzelmann

17. März 2023, aktualisiert am 12. Juni 2026

Die EZB erhöht die Leitzinsen, um angeblich die Inflation zu bekämpfen. Diese Massnahmen ist auf die Lehre des Monetarismus zurückzuführen, die davon ausgeht, dass man die Geldmenge durch Zinsen steuern könne. Im Zeitalter des Goldstandards mag das funktioniert haben, aber dieser wurde 1971 beendet.

https://www.gold.de/goldstandard/

Johann Philipp Freiherr von Bethmann (1924 bis 2007), der jahrzehntelang die Bethmann-Bank in Frankfurt leitet, hat seit den achtziger Jahren in seinen Büchern den Monetarismus widerlegt. Jetzt wo nach einer Minuszinsphase die Zinsen wieder steigen, aber die Inflation sich trotz der monetarisichen Lehre verstärkt, zeigt sich wie recht er hatte.

Moral der Geschichte: Man soll auf Praktiker hören, nicht auf Theoretiker.

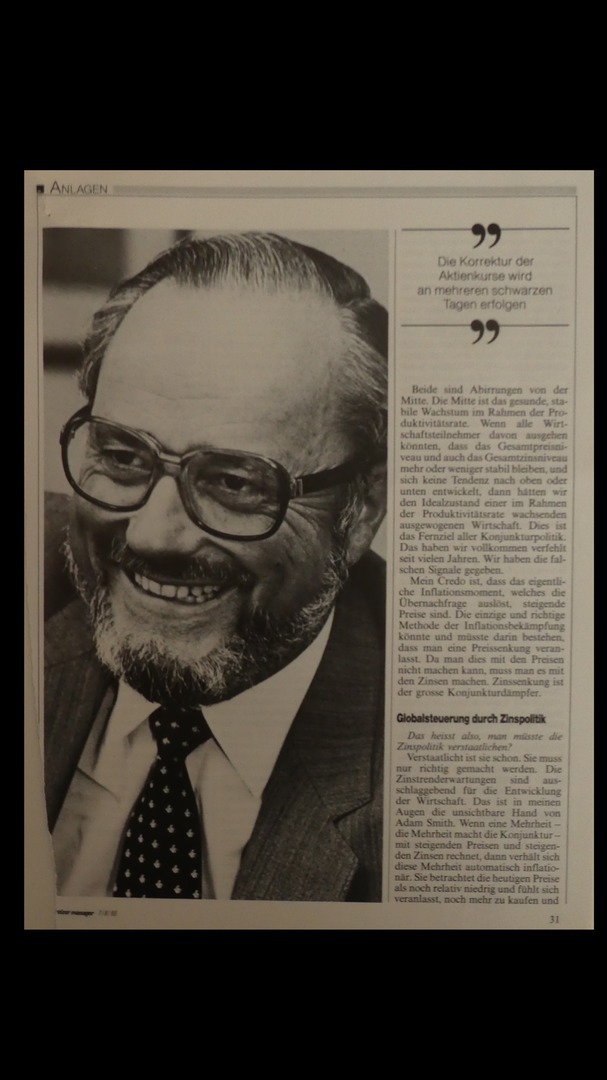

Zitat: „Wenn die Notenbanken eine Geldverknappung an. Verknappung bedeutet in den Augen und Ohren des Publikums Verteuerung. Nichts treibt die Inflation stärker voran als die Erwartung steigender Zinsen.“

Hochaktuelles Interview

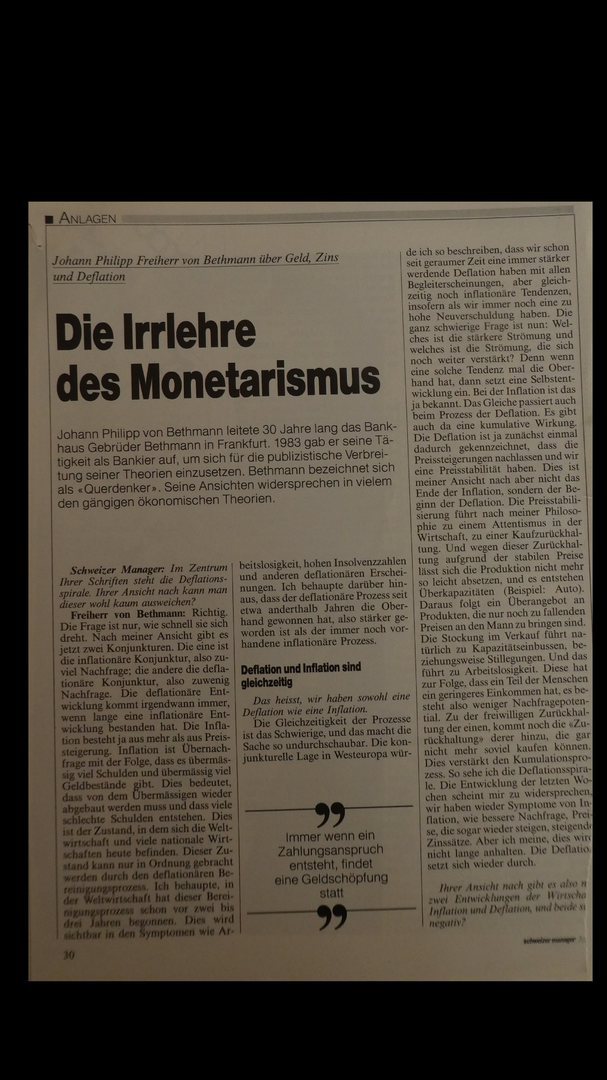

1988 hatte ich die Ehre, für die Zeitschrift „Schweizer Manager mit Bethmann ein Interview zu machen, siehe Fotos und PDF-Datei, das wieder hochaktuell ist, siehe Fotos unten.

Da erklärte er: „Die monetaristische Lehre, welche die konjunkturelle Entwicklung und überhaupt die Nachfrage abhängig macht von dem Vorhandensein der Geldmenge, also von der quantitativen Seite her – je mehr Geld da ist, umso mehr Nachfrage findet statt – das ist eine völlige Irrlehre.“ Und weiter: „Die Notenbanken fühlen sich bis heute verpflichtet, Inflation oder inflationäre Entwicklungen zu bekämpfen mit Geldverknappung."

Die fiese Indeflation

Es könnte noch problematischer werden, nämich dass die Indeflation wieder auftaucht. Diese gab es seit den 90er Jahren schon einige Male.

Indeflation nenne ich eine Kombination zwischen Inflation und Deflation, ähnlich wie die Stagflation der 70er Jahre, aber noch problematischer, ausgedrückt: Wenn man etwas unbedingt kaufen muss, wird es immer teurer! Hingegen sinken die Preise für das, was man verkaufen will.

Seit Jahren steigen die Preise für Lebensmittel, Treibstoffe, Energie usw. Durch Unternehmenspleiten, Verschiebung der Produktionsstätten besteht zusätzlich die Gefahr von Arbeitslosigkeit, was die Löhne sinken lässt.

https://www.europa-konzept.eu/aktuelle-texte/indeflation/

Was ist Monetarismus?

Der Monetarismus wurde von verschiedenen Theoretikern als Reaktion auf die Wirtschaftskrise in den dreissiger Jahren entwickelt. Der Monetarismus geht davon aus, dass die makroökonomischen Gesamtgrössen nur durch die Steuerung der Geldmenge zu kontrollieren sind. Auch die Preisentwicklung hängt nach Meinung der Monetaristen von der zur Verfügung stehenden Geldmenge ab. Ist die Geldmenge zu hoch, steigen die Preise. Will man stabile Preise, muss man die Geldmenge regulieren. Wenn eine Inflation besteht, will man die Geldmenge verkleinern, "das Geld knapphalten", wie die Finanzpolitiker das nennen. Dies versucht man häufig durch Zinspolitik zu erreichen. Es führte dazu, dass man in Hochkonjunkturzeiten den Zins erhöhte.

Es mag sein, dass Nationalbanken in frühreren Zeiten, wo Banknoten noch das normale Zahlungsmittel waren tatsächlich die Geldmenge bis zu einem gewissen Grad beeinflussen konnten, indem sie zum Beispiel mehr oder weniger Noten druckten. Ausserdem war die Nachfrageelestizität geringer. Bei tieferen Realeinkommen kann tatsächlich die Nachfrage von den verfügbaren Geldmengen abhängen. Je höher die Realeinkommen sind, je mehr Geld können die Leute sparen statt es auszugeben. Die Nachfrage hängt also nicht mehr davon ab, ob man Geld zur Verfügung hat oder nicht und die Preise schon gar nicht. Ausserdem gewinnen Kreditkarten und Computergeld immer mehr an Bedeutung. Schon deshalb ist es geradezu absurd, die Geldmenge beeinflussen zu wollen.